Overview

本週加密市場在「修復」與「壓制」之間來回拉扯。比特幣與以太坊都從週初壓力中反彈,但兩者都還沒有給出足夠強的趨勢確認,尚不足以讓整體市場真正擺脫 consolidation。週初,地緣局勢、油價波動以及「更高利率維持更久」的預期仍在壓制風險偏好;到了週末,ETF 資金重新流入、市場風險情緒緩和,主流代幣出現明顯修復,但這一輪更像是區間內反彈,而不是新一輪全面加速上行的起點。本週 BTC 大致運行在 70.6K–78.3K 美元區間,ETH 大致運行在 2.18K–2.46K 美元區間。

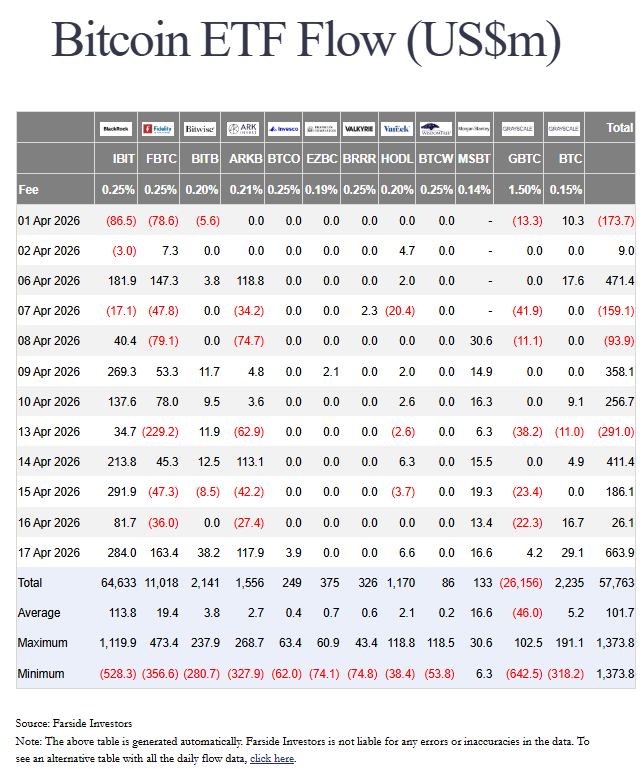

本週最清晰的資金流結論是:機構需求透過受監管渠道重新回流,尤其是美國現貨 ETF,但偏好仍然集中在高流動性、大市值資產上,而不是全面擴散到山寨幣。以本週對應的美國 ETF 交易日口徑看,現貨比特幣 ETF 在 4 月 13 日出現較大淨流出後,整週仍錄得約 9.965 億美元淨流入;現貨以太坊 ETF 則錄得約 2.759 億美元淨流入。這樣的資金結構支撐了價格修復,但還不足以帶來全市場範圍的輪動擴散。

BTC

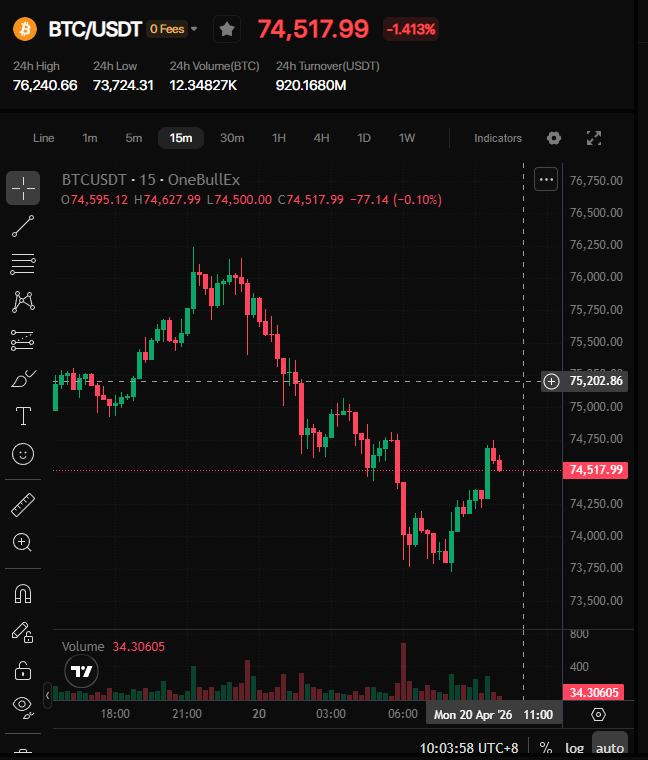

比特幣繼續充當全市場的主要錨點。它在週初靠近週內低位時承壓,但隨後迅速修復,並一度上探 78K 美元上方,之後在 4 月 19 日附近回落至 75K 美元中段附近。這個走勢很關鍵:說明低位確實有承接,但也同樣說明上方 70K 美元後段到 80K 美元附近仍然存在明顯供給。換句話說,本週 BTC 更像是在修復此前受損的結構,而不是已經建立起新的趨勢性突破。

支撐比特幣相對堅挺的,並不是突然轉向的高風險投機,而是 ETF 需求修復與週後半段風險偏好回暖的共同作用。對市場結構而言,這是一個偏建設性的訊號,因為它說明機構配置並沒有在最近一輪宏觀衝擊中消失。但與此同時,BTC 仍然表現出明顯的宏觀敏感性,也就是說,後續能否繼續向上,不僅取決於加密原生資金,還取決於通膨壓力、油價波動與政策預期能否進一步緩和。

ETH

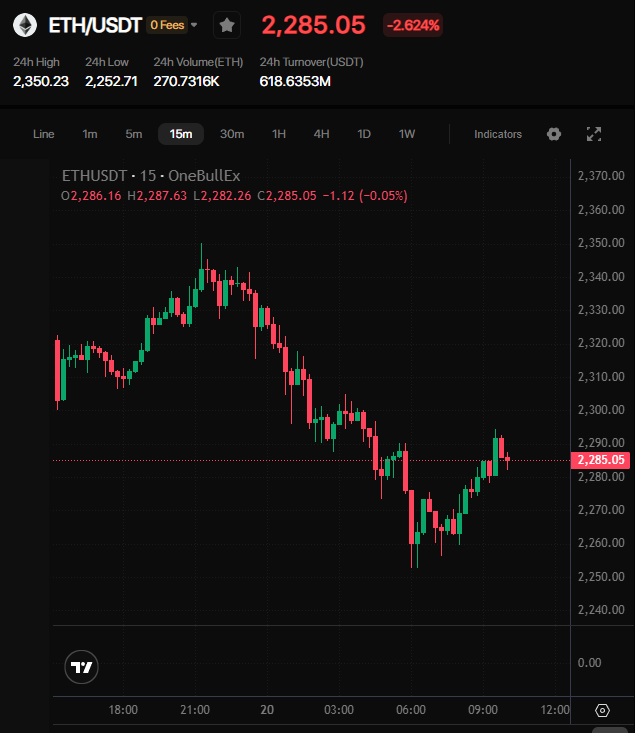

以太坊整體跟隨了比特幣的方向,但修復邏輯更具條件性。ETH 從週初接近 2.18K 美元的低點反彈,在 4 月 17 日一度上探約 2.46K 美元,隨後週末重新回落至 2.3K 美元低段附近。反彈本身是真實存在的,ETF 資金流也有明顯改善,但 ETH 仍未能真正從 BTC 手中奪走市場主導權。市場更像是把 ETH 當作這輪修復中的「參與者」,而不是新增資金的首選承接方向。

這一點很重要。ETH 的 ETF 資金轉正,說明機構層面對以太坊的參與仍然持續;而本週價格反彈,也說明在估值壓縮後,買盤依然願意重新布局。但更廣泛的市場敘事,目前依然更集中於 BTC 主導的倉位表達。在 ETH 還不能把資金改善轉化為更明確的相對強勢與持續跟進之前,更準確的表述仍然是:ETH 正在跟隨整體市場修復,而不是主導市場修復。

Institutional actions

從機構行為來看,本週是市場企穩的重要支撐之一。現貨比特幣 ETF 從 4 月 13 日的大額單日淨流出,迅速切換為隨後的連續淨流入,並在 4 月 17 日錄得 6.639 億美元的單日淨流入;現貨以太坊 ETF 在本週關鍵交易日內也持續保持正流入,並在 4 月 17 日錄得 1.274 億美元的單日淨流入。這說明,即便宏觀不確定性並未完全消退,機構買盤依然願意重新進場。

本週的機構線索也不只體現在日度流量上。4 月 14 日,高盛提交了其首個比特幣 ETF 產品申請,這進一步說明,儘管今年以來市場環境並不輕鬆,大型傳統金融機構仍在持續圍繞比特幣搭建標準化、結構化的配置工具。合併來看,本週傳遞出的訊號是:機構興趣仍在,但主要透過受監管、熟悉度更高的產品形態表達出來,且配置順序仍然是 BTC 優先、ETH 其次。

Regulatory & policy

本週的監管與政策環境是活躍的,但並沒有形成單一、直接的短線定價催化。在英國,FCA 啟動了新一輪加密監管諮詢,涵蓋交易平台、託管、質押與資產保護等內容;在歐洲,法國財政部長則公開呼籲建立更強的歐元穩定幣生態。這些進展本身未必會立刻推動價格,但它們清楚說明,監管推進正在持續,而且其重心正越來越多地與金融主權、市場結構和支付基礎設施綁定,而不只是傳統意義上的執法表態。

與此同時,更廣義的政策環境仍然沒有完全落地。英國央行行長 Andrew Bailey 表示,全球穩定幣標準的推進有所放緩;而在美國,儘管圍繞數位資產市場結構的立法壓力依舊存在,但整體規則框架仍未最終定型。對市場而言,這意味著監管長期方向在部分司法轄區正在改善,但短期內仍不足以提供「規則已完全明確」的那種確定性,從而觸發整個行業的系統性重估。

Macro linkage

宏觀環境仍然是壓在市場上方的「天花板」。週初,中東局勢相關的油價衝擊強化了通膨黏性可能持續、政策寬鬆繼續推遲的風險。聖路易斯聯儲主席 Alberto Musalem 表示,油價衝擊很可能使核心通膨維持在約 3% 附近,並使利率在一段時間內維持不變。對於包括加密資產在內的流動性敏感型資產而言,這正是最典型的上行受限環境。

到了週後半段,隨著市場對局勢緩和的預期升溫,油價維持在 100 美元下方,全球股票基金也連續第四週錄得淨流入,整體風險情緒明顯修復。但宏觀並未真正轉為全面順風。IMF 與世界銀行春季會議反映出的,是地緣衝擊仍在壓制全球成長預期,且能源波動依舊是全球宏觀路徑中的關鍵變數。對加密市場來說,這意味著風險偏好確實改善到了足以支撐反彈的程度,但還沒有改善到足以完全移除宏觀壓制。

Altcoins

山寨幣本週也參與了修復,但領漲範圍仍然偏窄。XRP 是本週表現較強的大市值代幣之一,價格從約 1.32 美元上行至週內高點 1.50 美元上方;SOL 則大致運行在 81.5–90.7 美元區間。DOGE 也在週後半段的風險偏好修復中明顯反彈,一度重新站上 0.10 美元上方,隨後有所回落。這說明,當宏觀恐慌緩和時,交易者願意重新加回部分高 Beta 暴露,但市場依然沒有進入廣泛、持續的山寨幣擴散行情。

這一區別仍然很重要。由主流幣與少數高流動性山寨幣帶動的反彈,並不等同於真正意義上的 alt-season。成交量與市場信心仍然表現為選擇性回流,本週更像是 BTC 主導修復下的戰術性跟漲,而不是一個由山寨幣獨立引領的新階段。

OneBullEx view

從 OneBullEx 的視角看,本週市場收尾明顯好於開局,但更核心的訊息仍然是 consolidation,而不是清晰的擴張。ETF 資金流顯著改善,比特幣重新確認了自己作為機構資金首選承接標的的地位,以太坊也出現了比月初更健康的需求修復。即便如此,市場對宏觀變數仍然高度敏感,油價驅動的通膨風險、政策時點的不確定性,以及山寨幣參與度仍然偏窄,這些因素都不足以支撐將本週定義為一次完整的 risk-on 重置。更穩健的解讀是,中期結構仍在,但向上空間仍需要透過持續跟進而不是消息面刺激來確認。在這樣的環境下,相比追逐短線拉升後的高位,維持選擇性配置、偏好高流動性資產,並堅持審慎的風險管理,仍然是更可信的交易框架。

評論

0 條評論

請登入寫評論。