Overview

2026 年 4 月 20–26 日,加密市场进入了一个更清晰但仍偏谨慎的风险偏好修复阶段。BTC 从周初约 75,000 美元中段上行,并多次接近 78,000–80,000 美元阻力区间;ETH 则在 2,300 美元低位区间附近震荡,并在周末前后有所修复。本周并不是一次全面的投机性扩张,而是一次由 BTC 主导、ETF flows 回暖与宏观风险偏好改善共同推动的温和修复。不过,地缘不确定性与市场对下一次美联储利率决议的关注,仍然限制了上行动能的进一步释放。

本周最重要的资金流向信号来自美国现货 ETF。4 月 20 日至 4 月 24 日,美国现货 BTC ETF 合计录得约 8.237 亿美元净流入,美国现货 ETH ETF 合计录得约 1.551 亿美元净流入。核心结论很明确:机构需求有所改善,但资金仍主要集中在流动性最强的大市值资产中,并未广泛扩散至整个 altcoin 市场。

BTC

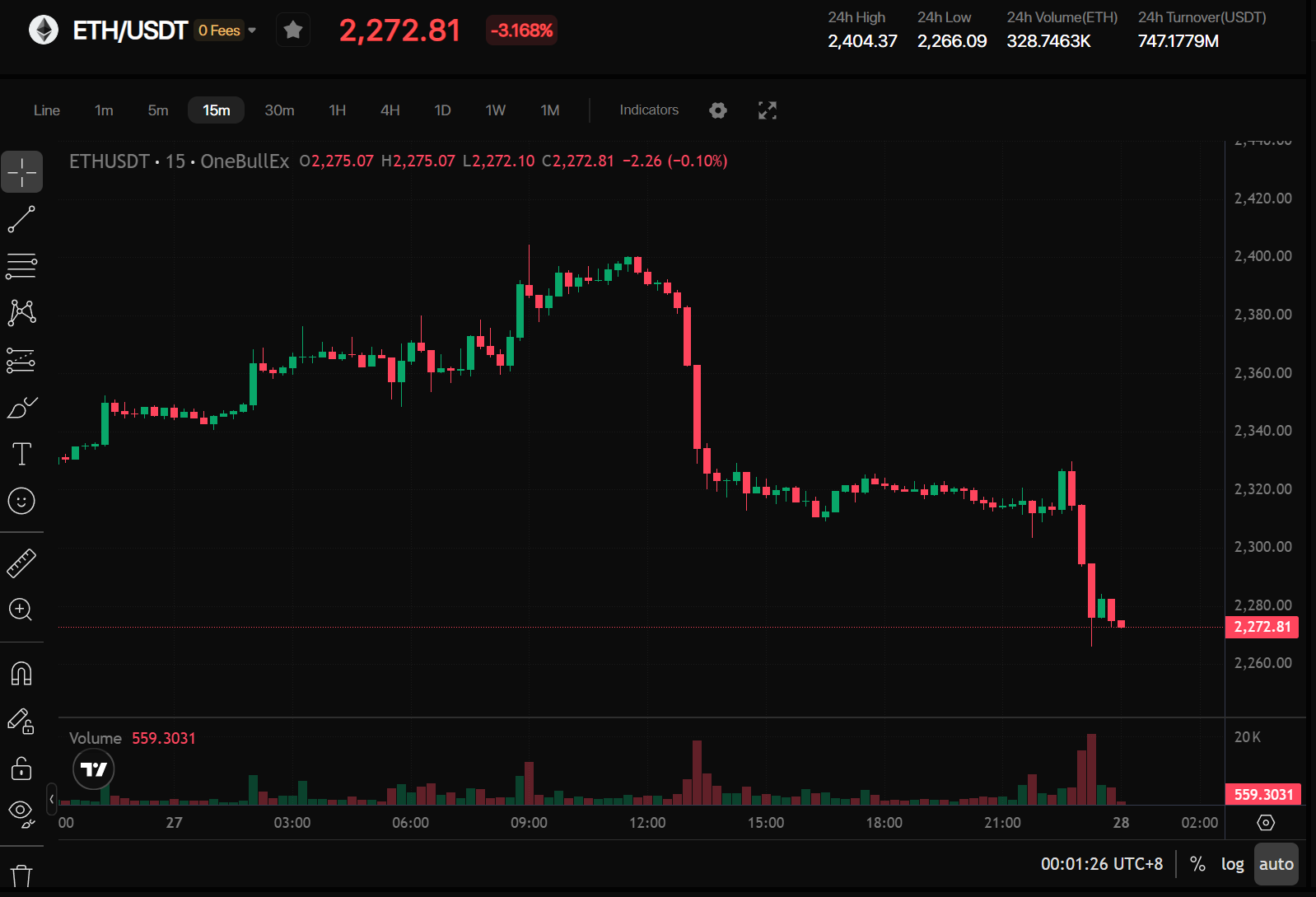

BTC 仍然是本周市场的核心锚点。4 月 20 日,BTC 位于约 75,872 美元附近,随后在周内继续走高,并反复测试 79,000 美元附近的区间上沿。最醒目的技术区域是 78,000–80,000 美元区间,价格在这里同时体现出需求回升与获利了结压力。

从周线结构来看,BTC 更接近 consolidation,而不是已经完成明确突破。BTC 维持在 75,000 美元中段上方,浅层回调后能够较快修复,并持续消化区间上沿的卖压。这一结构偏建设性,但尚不足以确认趋势已经进入单边延续阶段。对交易者而言,关键问题在于:由 ETF flows 驱动的现货需求,能否在宏观环境仍然复杂的情况下继续吸收供给。

如果 BTC 能够有效站上 80,000 美元,短期市场关注点可能重新转向动量延续。若价格未能稳定突破区间上沿,市场仍将维持 consolidation 结构,交易者需要重点观察 75,000–76,000 美元区域是否仍具备需求支撑。与此同时,BTC dominance 仍处高位,也说明风险偏好虽然改善,但尚不足以形成完整的 altcoin 主导周期。

ETH

ETH 跟随整体市场反弹,但相对强度仍弱于 BTC。4 月 20 日,ETH 位于约 2,315 美元附近,周内大部分时间围绕 2,300 美元上下震荡,并在周末前后向上修复。本周 ETH 的关键区间大致为 2,300–2,400 美元,仍需要更强的后续买盘来确认独立趋势。

ETH 的积极信号在于现货 ETF 需求有所恢复。美国现货 ETH ETF 在本周录得净流入,但绝对规模仍明显小于 BTC。这一点很重要,因为 ETH 在经历较长时间的相对弱势后,仍在重新建立机构资金支持。ETF flows 改善对 ETH 构成支撑,但市场尚未将 ETH 重新定价为本轮行情的主导资产。

从市场结构看,ETH 需要守住 2,300 美元低位区域,并在更强成交量配合下逐步收复更高水平。在此之前,ETH 仍然是重要的大市值 beta 资产,但还不是当前市场方向的主要驱动因素。

Institutional actions

机构行为仍然围绕 BTC 展开。Strategy 于 4 月 20 日披露,其新增买入 34,164 枚 BTC,交易完成后总持仓达到 815,061 枚 BTC。这进一步强化了市场对“企业 treasury-style BTC accumulation”这一机构叙事的关注。

相比单一企业买入,ETF 市场对整体资金配置的信号意义更强。本周的 ETF 净流入显示,机构与专业资金重新愿意增加 crypto exposure,但资金主要集中于 BTC,以及规模较小的 ETH。这说明配置者仍优先考虑流动性、市场深度与 regulatory clarity。对于大市值资产而言,这是相对建设性的环境,但还不能被视为广泛风险扩张的确认信号。

Regulatory & policy

监管与政策层面保持活跃,但仍未完全落地。美国 SEC Crypto Task Force 在本周继续接收围绕 custody、tokenization、trading、regulatory sandbox、security status 与 crypto ETPs 等主题的书面意见。相关讨论集中于现有市场结构规则如何适配 on-chain trading、tokenized securities 与 non-custodial infrastructure。

对市场而言,关键结论是:regulatory clarity 正在讨论层面改善,但真正的制度落地仍未完成。这使政策风险保持双向特征。更清晰的规则长期有助于机构参与,尤其是在 tokenization、ETF、custody 与合规交易场景中。但与此同时,regulatory tightening 仍然是现实风险,特别是对于披露不足、token utility 不清晰、合规框架薄弱的项目而言。

Macro linkage

宏观环境足以支撑风险资产修复,但还不足以让市场完全放松警惕。美国股市本周表现偏强,S&P 500 与 Nasdaq 创出新高,科技与半导体板块形成主要支撑;与此同时,市场仍在关注美伊局势进展与下一次美联储会议。

劳动力市场并未出现明显恶化。美国初请失业金人数小幅上升至 21.4 万,而通胀压力仍与能源价格和供应链问题相关。对 crypto 来说,这种组合非常关键。更强的权益市场情绪有利于 BTC 与 ETH,因为它们仍然被交易为高流动性风险资产。但市场仍对利率预期、油价驱动的通胀风险以及地缘 headlines 保持敏感。因此,本周反弹更像是可控修复,而不是激进杠杆扩张。

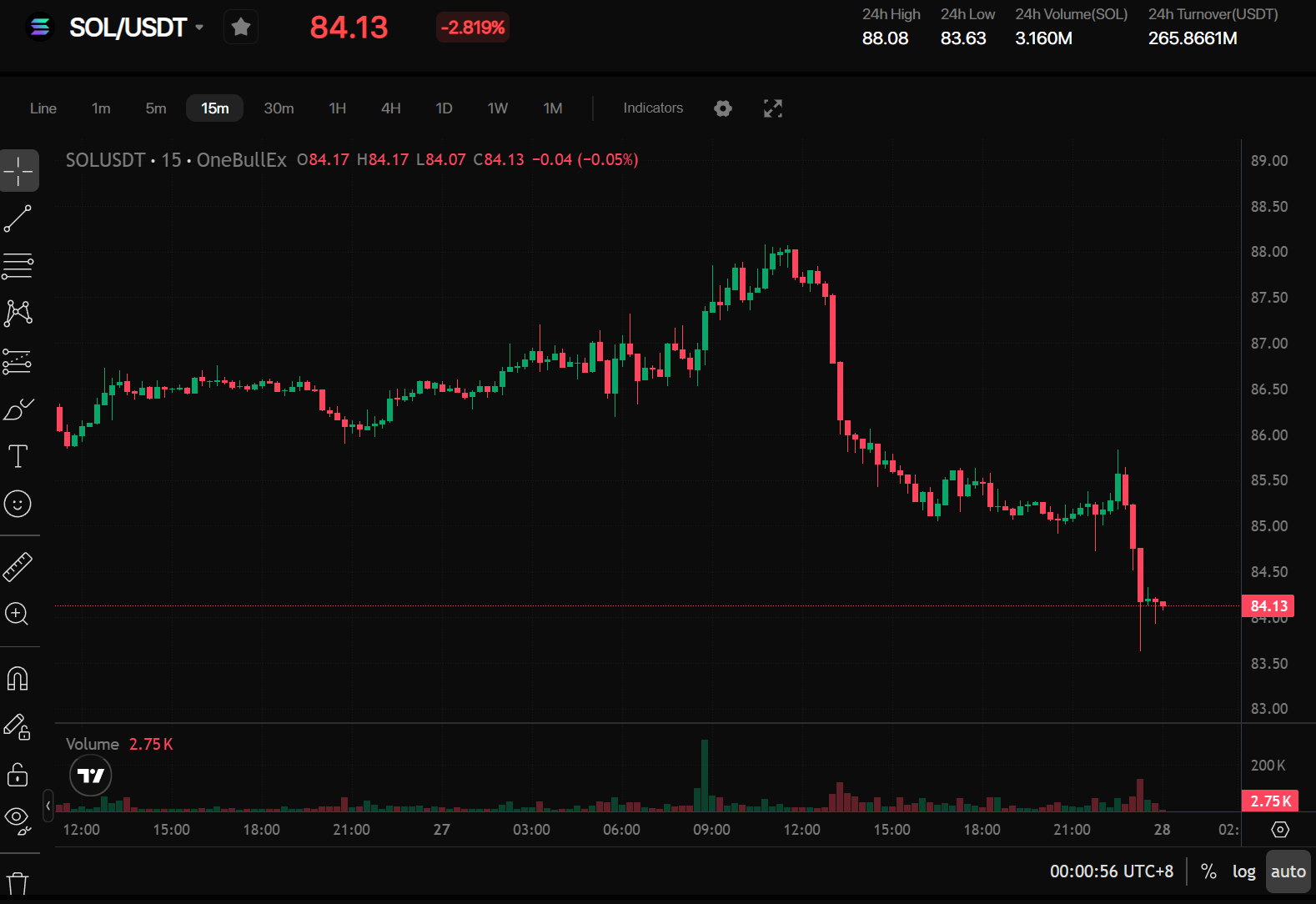

Altcoins

Altcoins 表现分化,尚未形成明确的全面领导力。CoinMarketCap 市场面板显示,BTC dominance 约为 60.1%,Altcoin Season Index 为 41,仍更偏向 BTC 主导环境,而不是完整的 altcoin season。

在主要 altcoins 中,BNB、SOL、XRP、DOGE 等大市值资产出现选择性反弹,但整体节奏并不均衡。资金更愿意流向流动性较好的 majors,而不是更小市值、更高 beta 的资产。这是市场改善但仍偏谨慎时的典型特征:交易者愿意增加风险暴露,但尚未定价长尾资产的全面扩张。

若 altcoins 想重新获得市场领导力,通常需要三个条件:BTC 稳定在当前区间上方,ETH 相对强度明显改善,以及流动性环境进一步转好。在这些条件出现前,altcoin 反弹可能仍以短线和 narrative-driven 为主。

OneBullEx view

OneBullEx 认为,当前市场仍处于建设性的 consolidation 阶段。ETF flows 已经改善,BTC 重新回到近期区间上沿,ETH 也在关键位置附近企稳。但本轮反弹仍然高度集中,市场尚未确认全面 risk-on rotation。对交易者与投资者而言,更合适的策略仍是选择性布局、严格风险控制,并持续关注流动性变化。BTC 仍是最需要跟踪的核心资产,尤其是 78,000–80,000 美元区间;ETH 则需要在 2,300–2,400 美元区间上方形成更强延续,才有机会重新取得领导地位。Altcoin exposure 需要谨慎管理,优先关注流动性较好、叙事清晰、相对强度更高的资产。当前市场不适合追逐每一次反弹,更适合保持耐心、明确入场区间,并根据 ETF flows、宏观条件与监管信号的变化灵活调整。

评论

0 条评论

请登录写评论。