Overview

本周加密市场在“修复”与“压制”之间来回拉扯。比特币与以太坊都从周初压力中反弹,但两者都还没有给出足够强的趋势确认,尚不足以让整体市场真正摆脱 consolidation。周初,地缘局势、油价波动以及“更高利率维持更久”的预期仍在压制风险偏好;周末,ETF 资金重新流入、市场风险情绪缓和,主流代币出现明显修复,但这一轮更像是区间内反弹,而不是新一轮全面加速上行的起点。本周 BTC 大致运行在 70.6K–78.3K 美元区间,ETH 大致运行在 2.18K–2.46K 美元区间。

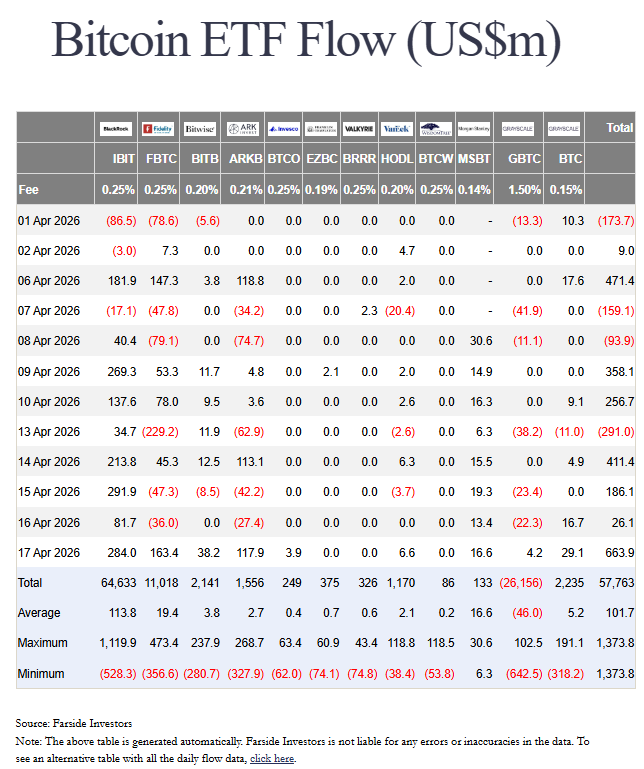

本周最清晰的资金流结论是:机构需求通过受监管渠道重新回流,尤其是美国现货 ETF,但偏好仍然集中在高流动性、大市值资产上,而不是全面扩散到山寨币。以本周对应的美国 ETF 交易日口径看,现货比特币 ETF 在 4 月 13 日出现较大净流出后,整周仍录得约 9.965 亿美元净流入;现货以太坊 ETF 则录得约 2.759 亿美元净流入。这样的资金结构支撑了价格修复,但还不足以带来全市场范围的轮动扩散。

BTC

比特币继续充当全市场的主要锚点。它在周初靠近周内低位时承压,但随后迅速修复,并一度上探 78K 美元上方,之后在 4 月 19 日附近回落至 75K 美元中段附近。这个走势很关键:说明低位确实有承接,但也同样说明上方 70K 美元后段到 80K 美元附近仍然存在明显供给。换句话说,本周 BTC 更像是在修复此前受损的结构,而不是已经建立起新的趋势性突破。

支撑比特币相对坚挺的,并不是突然转向的高风险投机,而是 ETF 需求修复与周后半段风险偏好回暖的共同作用。对市场结构而言,这是一个偏建设性的信号,因为它说明机构配置并没有在最近一轮宏观冲击中消失。但与此同时,BTC 仍然表现出明显的宏观敏感性,也就是说,后续能否继续向上,不仅取决于加密原生资金,还取决于通胀压力、油价波动与政策预期能否进一步缓和。

ETH

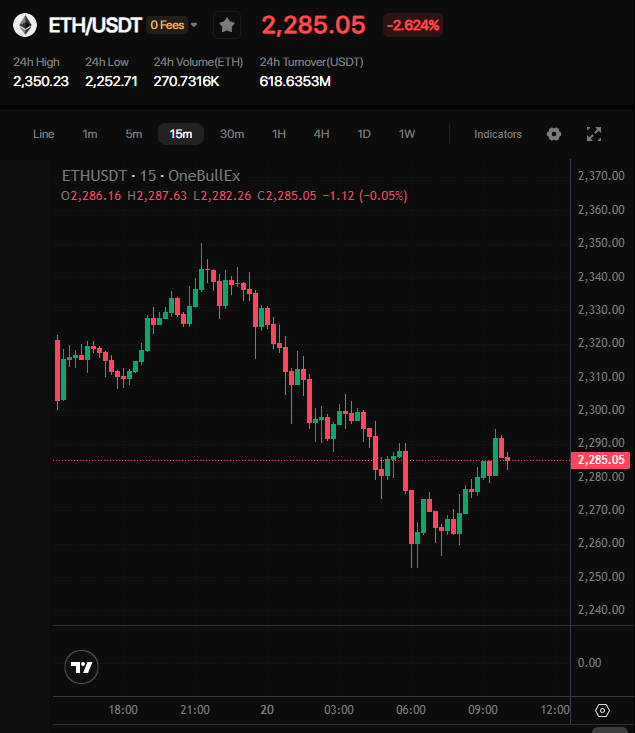

以太坊整体跟随了比特币的方向,但修复逻辑更具条件性。ETH 从周初接近 2.18K 美元的低点反弹,在 4 月 17 日一度上探约 2.46K 美元,随后周末重新回落至 2.3K 美元低段附近。反弹本身是真实存在的,ETF 资金流也有明显改善,但 ETH 仍未能真正从 BTC 手中夺走市场主导权。市场更像是把 ETH 当作这轮修复中的“参与者”,而不是新增资金的首选承接方向。

这一点很重要。ETH 的 ETF 资金转正,说明机构层面对以太坊的参与仍然持续;而本周价格反弹,也说明在估值压缩后,买盘依然愿意重新布局。但更广泛的市场叙事,目前依然更集中于 BTC 主导的仓位表达。在 ETH 还不能把资金改善转化为更明确的相对强势与持续跟进之前,更准确的表述仍然是:ETH 正在跟随整体市场修复,而不是主导市场修复。

Institutional actions

从机构行为来看,本周是市场企稳的重要支撑之一。现货比特币 ETF 从 4 月 13 日的大额单日净流出,迅速切换为随后的连续净流入,并在 4 月 17 日录得 6.639 亿美元的单日净流入;现货以太坊 ETF 在本周关键交易日内也持续保持正流入,并在 4 月 17 日录得 1.274 亿美元的单日净流入。这说明,即便宏观不确定性并未完全消退,机构买盘依然愿意重新进场。

本周的机构线索也不只体现在日度流量上。4 月 14 日,高盛提交了其首个比特币 ETF 产品申请,这进一步说明,尽管今年以来市场环境并不轻松,大型传统金融机构仍在持续围绕比特币搭建标准化、结构化的配置工具。合并来看,本周传递出的信号是:机构兴趣仍在,但主要通过受监管、熟悉度更高的产品形态表达出来,且配置顺序仍然是 BTC 优先、ETH 其次。

Regulatory & policy

本周的监管与政策环境是活跃的,但并没有形成单一、直接的短线定价催化。在英国,FCA 启动了新一轮加密监管咨询,涵盖交易平台、托管、质押与资产保护等内容;在欧洲,法国财政部长则公开呼吁建立更强的欧元稳定币生态。这些进展本身未必会立刻推动价格,但它们清楚说明,监管推进正在持续,而且其重心正越来越多地与金融主权、市场结构和支付基础设施绑定,而不只是传统意义上的执法表态。

与此同时,更广义的政策环境仍然没有完全落地。英国央行行长 Andrew Bailey 表示,全球稳定币标准的推进有所放缓;而在美国,尽管围绕数字资产市场结构的立法压力依旧存在,但整体规则框架仍未最终定型。对市场而言,这意味着监管长期方向在部分司法辖区正在改善,但短期内仍不足以提供“规则已完全明确”的那种确定性,从而触发整个行业的系统性重估。

Macro linkage

宏观环境仍然是压在市场上方的“天花板”。周初,中东局势相关的油价冲击强化了通胀黏性可能持续、政策宽松继续推迟的风险。圣路易斯联储主席 Alberto Musalem 表示,油价冲击很可能使核心通胀维持在约 3% 附近,并使利率在一段时间内维持不变。对于包括加密资产在内的流动性敏感型资产而言,这正是最典型的上行受限环境。

到了周后半段,随着市场对局势缓和的预期升温,油价维持在 100 美元下方,全球股票基金也连续第四周录得净流入,整体风险情绪明显修复。但宏观并未真正转为全面顺风。IMF 与世界银行春季会议反映出的,是地缘冲击仍在压制全球增长预期,且能源波动依旧是全球宏观路径中的关键变量。对加密市场来说,这意味着风险偏好确实改善到了足以支撑反弹的程度,但还没有改善到足以完全移除宏观压制。

Altcoins

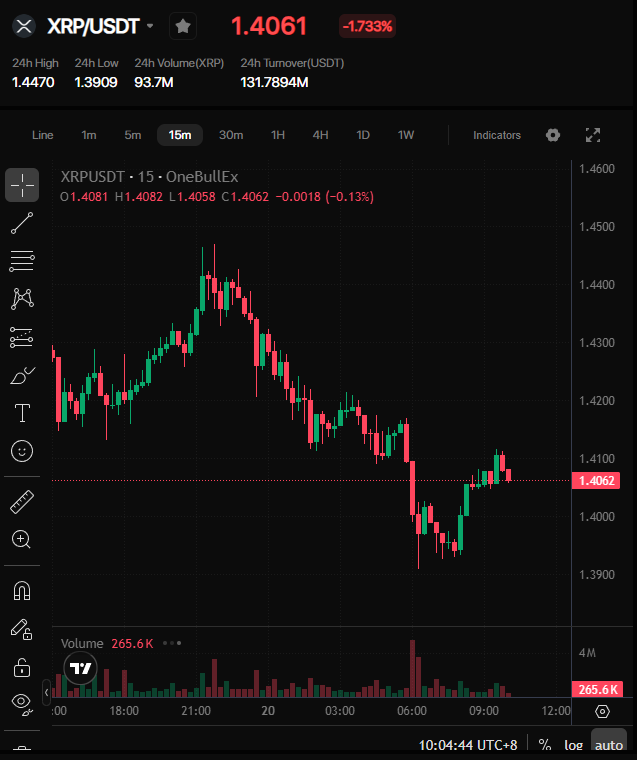

山寨币本周也参与了修复,但领涨范围仍然偏窄。XRP 是本周表现较强的大市值代币之一,价格从约 1.32 美元上行至周内高点 1.50 美元上方;SOL 则大致运行在 81.5–90.7 美元区间。DOGE 也在周后半段的风险偏好修复中明显反弹,一度重新站上 0.10 美元上方,随后有所回落。这说明,当宏观恐慌缓和时,交易者愿意重新加回部分高 Beta 暴露,但市场依然没有进入广泛、持续的山寨币扩散行情。

这一区别仍然很重要。由主流币与少数高流动性山寨币带动的反弹,并不等同于真正意义上的 alt-season。成交量与市场信心仍然表现为选择性回流,本周更像是 BTC 主导修复下的战术性跟涨,而不是一个由山寨币独立引领的新阶段。

OneBullEx view

从 OneBullEx 的视角看,本周市场收尾明显好于开局,但更核心的信息仍然是 consolidation,而不是清晰的扩张。ETF 资金流显著改善,比特币重新确认了自己作为机构资金首选承接标的的地位,以太坊也出现了比月初更健康的需求修复。即便如此,市场对宏观变量仍然高度敏感,油价驱动的通胀风险、政策时点的不确定性,以及山寨币参与度仍然偏窄,这些因素都不足以支撑将本周定义为一次完整的 risk-on 重置。更稳健的解读是,中期结构仍在,但向上空间仍需要通过持续跟进而不是消息面刺激来确认。在这样的环境下,相比追逐短线拉升后的高位,维持选择性配置、偏好高流动性资产,并坚持审慎的风险管理,仍然是更可信的交易框架。

评论

0 条评论

请登录写评论。