Overview

O mercado cripto passou a semana oscilando entre alívio e contenção. Bitcoin e Ethereum reagiram após a pressão do início da semana, mas nenhum dos dois entregou uma confirmação de tendência forte o suficiente para tirar o mercado, de forma clara, de sua fase de consolidation. A semana começou com tensão geopolítica, volatilidade no petróleo e um mercado ainda sensível à ideia de juros elevados por mais tempo. Terminou com retomada da demanda via ETFs, melhora do apetite por risco e recuperação visível entre os principais tokens, mas esse movimento ainda pareceu mais uma recuperação dentro de uma faixa do que o início de um novo ciclo de aceleração. O Bitcoin negociou aproximadamente entre US$ 70,6 mil e US$ 78,3 mil na semana, enquanto o Ethereum oscilou em torno de US$ 2,18 mil a US$ 2,46 mil.

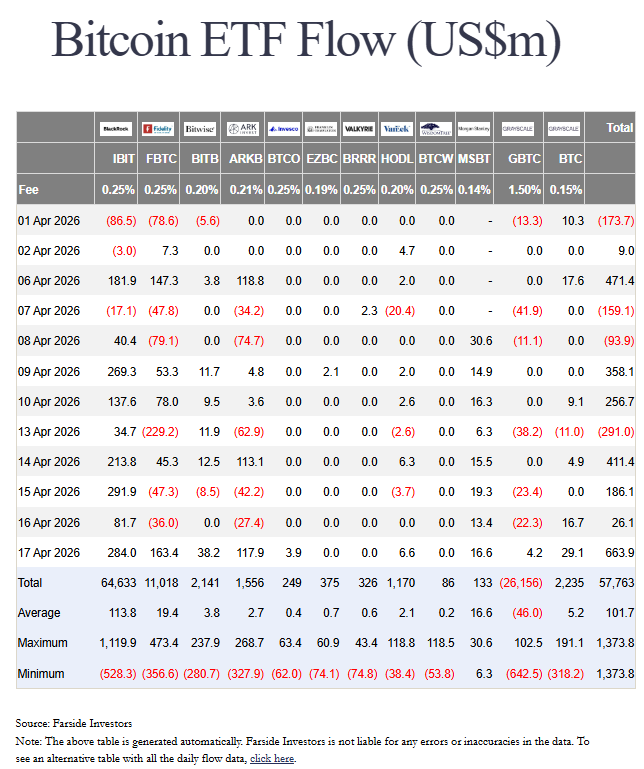

A conclusão mais clara em termos de fluxo foi que a demanda institucional voltou por meio de canais regulados, especialmente os ETFs spot nos Estados Unidos, mas a preferência permaneceu concentrada em ativos grandes e líquidos, e não em uma expansão ampla para altcoins. Considerando as sessões negociáveis dos ETFs americanos na mesma semana, os ETFs spot de Bitcoin ainda encerraram o período com cerca de US$ 996,5 milhões em entradas líquidas, apesar de uma saída forte em 13 de abril, enquanto os ETFs spot de Ethereum somaram cerca de US$ 275,9 milhões. Essa combinação ajudou a sustentar a recuperação dos preços, mas ainda não produziu uma rotação ampla no restante do mercado.

BTC

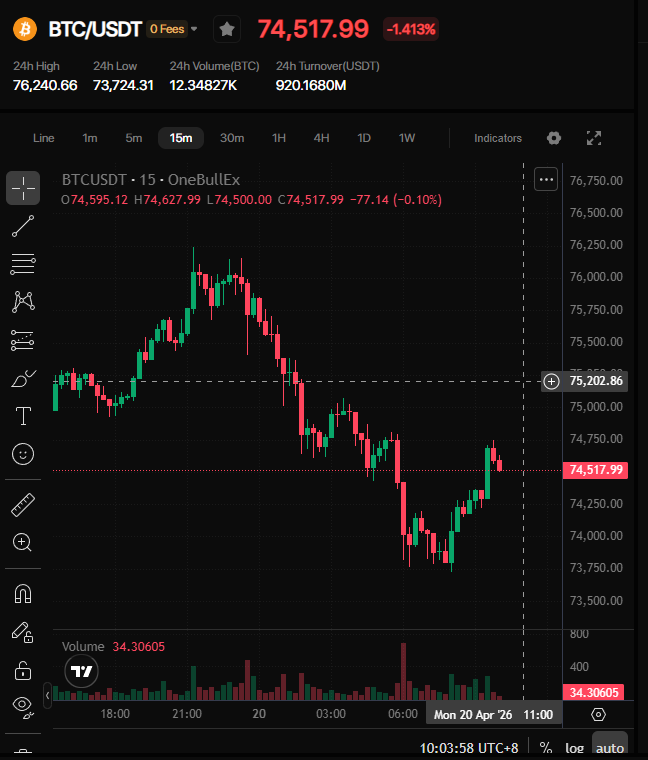

O Bitcoin permaneceu como a principal âncora do mercado. Depois de começar a semana pressionado perto da parte inferior da faixa semanal, recuperou-se rapidamente e chegou a superar brevemente os US$ 78 mil, antes de voltar para a região intermediária dos US$ 75 mil até 19 de abril. Esse comportamento importa: mostrou que há compradores nas quedas, mas também evidenciou que a região acima dos US$ 78 mil ainda encontra oferta. Na prática, o Bitcoin passou a semana recuperando terreno dentro da estrutura, e não estabelecendo um breakout direcional novo e limpo.

O que manteve o Bitcoin relativamente firme não foi um retorno repentino ao excesso especulativo, mas a combinação entre a retomada da demanda por ETFs e a melhora do sentimento de risco no fim da semana. Isso é construtivo para a estrutura do mercado, porque mostra que a alocação institucional não desapareceu durante o choque macro recente. Ao mesmo tempo, o Bitcoin continuou negociando como um ativo de risco sensível ao macro. Em outras palavras, o caminho para cima ainda depende não só da demanda nativa do setor cripto, mas também de uma combinação mais favorável entre inflação, petróleo e expectativas de política monetária.

ETH

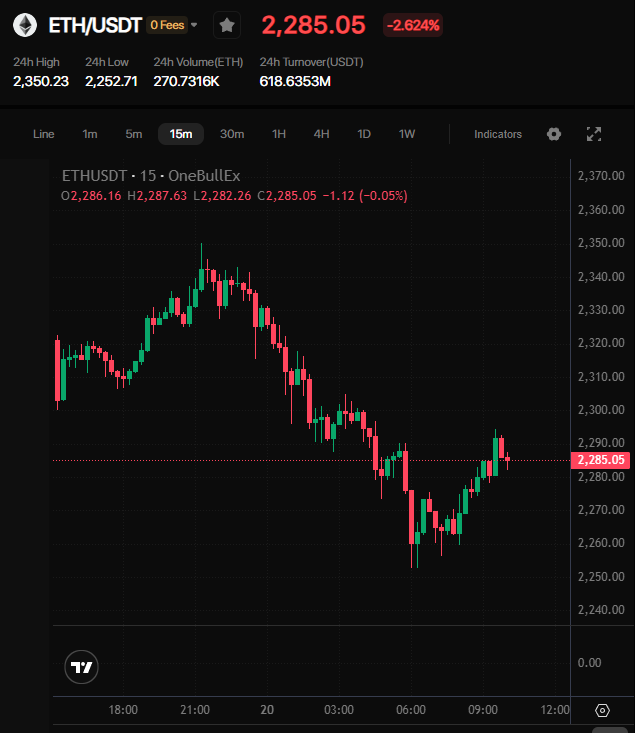

O Ethereum seguiu a mesma direção geral do Bitcoin, mas com um tom mais condicional. Recuperou-se de uma mínima no começo da semana perto de US$ 2,18 mil, avançou até aproximadamente US$ 2,46 mil em 17 de abril e depois recuou para a faixa dos US$ 2,3 mil no fim da semana. A recuperação foi real, e os fluxos para ETFs melhoraram de forma clara, mas o ETH ainda não tomou a liderança do BTC de maneira decisiva. O mercado tratou o Ethereum como um ativo que participa do movimento de recuperação, e não como o principal destino do capital novo.

Esse ponto é importante. Os fluxos positivos nos ETFs de Ethereum mostram que a participação institucional em ETH continua ativa, e a reação da semana sugere que compradores seguem dispostos a aumentar exposição em níveis comprimidos. Ainda assim, a narrativa mais ampla do mercado permanece mais concentrada em posicionamento liderado pelo Bitcoin. Até que o Ethereum consiga transformar a melhora nos fluxos em força relativa mais clara e continuidade consistente, a descrição mais precisa ainda é a de um ativo em recuperação dentro do movimento geral do mercado, não a de um líder do mercado.

Institutional actions

O comportamento institucional foi uma das forças mais importantes de estabilização nesta semana. Os ETFs spot de Bitcoin passaram de uma grande saída líquida diária em 13 de abril para entradas fortes nas sessões seguintes, culminando em uma entrada líquida diária de US$ 663,9 milhões em 17 de abril. Os ETFs spot de Ethereum também permaneceram positivos nas principais sessões da semana, fechando o dia 17 com entrada líquida diária de US$ 127,4 milhões. Isso importa porque mostra que os compradores institucionais aceitaram voltar a entrar mesmo com a incerteza macro ainda sem solução completa.

A história institucional também se ampliou para além do fluxo diário. Em 14 de abril, o Goldman Sachs protocolou seu primeiro produto de ETF ligado ao Bitcoin, adicionando mais um sinal de que grandes instituições financeiras seguem construindo exposição estruturada ao BTC, mesmo em um ambiente mais difícil no acumulado do ano. Em conjunto, a leitura da semana foi clara: o interesse institucional continua presente, mas se expressa por meio de veículos regulados e familiares, com foco primeiro em Bitcoin e depois em Ethereum.

Regulatory & policy

O pano de fundo regulatório desta semana foi ativo, mas não produziu um único catalisador imediato de preço. No Reino Unido, a Financial Conduct Authority iniciou uma consulta sobre regras propostas para cripto, cobrindo plataformas de negociação, custódia, staking e proteção de ativos. Na Europa, o ministro das Finanças da França defendeu publicamente um ecossistema mais forte de stablecoins em euro. Esses movimentos não são gatilhos de curto prazo por si só, mas mostram que o avanço regulatório continua e está cada vez mais ligado à soberania financeira, à estrutura de mercado e à infraestrutura de pagamentos, e não apenas a manchetes de enforcement.

Ao mesmo tempo, o ambiente de política mais amplo continua incompleto. Andrew Bailey, do Banco da Inglaterra, afirmou que o avanço dos padrões globais para stablecoins desacelerou, e, nos Estados Unidos, a estrutura regulatória para ativos digitais ainda não alcançou definição total, embora a pressão legislativa por clareza permaneça. Para o mercado, isso significa que a direção regulatória de longo prazo está melhorando em algumas jurisdições, mas o ambiente de curto prazo ainda não oferece um arcabouço totalmente consolidado que justifique uma reprecificação imediata de todo o setor.

Macro linkage

O macro continuou sendo o teto da empolgação. No início da semana, o choque do petróleo ligado aos desdobramentos no Oriente Médio reforçou o risco de uma inflação ainda persistente e de novos adiamentos no afrouxamento monetário. Alberto Musalem, do Fed de St. Louis, disse que o choque do petróleo provavelmente manterá a inflação core perto de 3% e os juros em pausa por algum tempo. Esse é exatamente o tipo de cenário que costuma limitar uma alta limpa em ativos sensíveis à liquidez, inclusive no mercado cripto.

Mais adiante na semana, o tom do mercado melhorou à medida que expectativas de desescalada ajudaram o petróleo a ficar abaixo de US$ 100 e levaram os fundos globais de ações à quarta semana consecutiva de entradas líquidas. Ainda assim, o quadro macro não se tornou plenamente favorável. As reuniões de primavera do FMI e do Banco Mundial reforçaram que os choques geopolíticos continuam limitando as expectativas de crescimento e mantendo a volatilidade da energia no centro do cenário global. Para o mercado cripto, a implicação foi clara: o apetite por risco melhorou o suficiente para sustentar uma recuperação, mas não o suficiente para remover o peso macro.

Altcoins

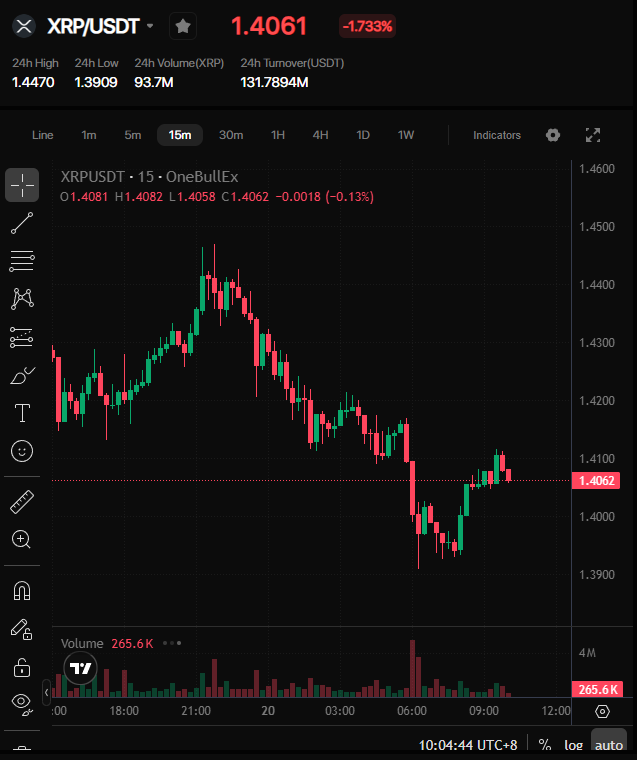

As altcoins participaram da recuperação, mas a liderança permaneceu estreita. O XRP foi um dos ativos de maior capitalização com melhor desempenho na semana, com o preço saindo de cerca de US$ 1,32 para acima de US$ 1,50 na máxima semanal, enquanto a Solana negociou aproximadamente entre US$ 81,5 e US$ 90,7. O DOGE também reagiu fortemente na melhora do sentimento no fim da semana, chegando a negociar acima de US$ 0,10 antes de devolver parte do movimento. Esses dados mostram que os traders voltaram a adicionar beta seletivo quando o medo macro arrefeceu, mas o mercado ainda não girou para uma expansão ampla e duradoura de altcoins.

Essa diferença continua importante para o posicionamento. Uma recuperação estreita, puxada por majors e por algumas altcoins líquidas, não é o mesmo que uma alt-season ampla. Volume e convicção continuaram seletivos, e o melhor desempenho das altcoins na semana pareceu mais uma participação tática em uma recuperação liderada pelo Bitcoin do que o início de uma nova fase de mercado com liderança independente e disseminada.

OneBullEx view

Na visão da OneBullEx, o mercado terminou a semana em condição melhor do que começou, mas a mensagem principal ainda é de consolidation, e não de expansão clara. Os fluxos para ETFs melhoraram de forma material, o Bitcoin voltou a se afirmar como o principal destino institucional e o Ethereum participou com uma demanda mais saudável do que a vista no início do mês. Mesmo assim, a sensibilidade macro continua elevada, e a combinação entre risco inflacionário ligado ao petróleo, incerteza sobre o timing de política e participação ainda desigual das altcoins não autoriza interpretar esta semana como um reset completo de risk-on. A leitura mais disciplinada é que a estrutura de médio prazo segue intacta, mas a alta ainda precisa ser confirmada por continuidade consistente, e não por movimentos impulsionados apenas por manchetes. Nesse ambiente, posicionamento seletivo, preferência por liquidez e gestão de risco cuidadosa continuam sendo uma abordagem mais crível do que perseguir agressivamente repiques de curto prazo no topo do movimento.

Comentários

0 comentários

iniciar sessão para comentar.